| 読書ノート / 経済 |

| (2022/5/23) |

| ドキュメント・ダイエー落城 | ||

|

編・著者 | 日本経済新聞社/編 |

| 出版社 | 日本経済新聞社 | |

| 出版年月 | 2004/12/7 | |

| ページ数 | 302 | |

| 税込定価 | 1575円 品切・重版未定 | |

本書の目次は次のようになっています。

| 第Ⅰ部 ドキュメント ダイエー攻防――機構か民間か揺れた舞台裏 第1章 イエスかノーか、緊迫の1週間 第2章 絡み合う思惑 第3章 崩壊の足音――引き金はUFJ危機 第Ⅱ部 修正続きの再建計画――迷走の真実 第4章 中内経営の挫折――98年経営危機 第5章 迷走は続く――なぜダイエーだけが救済されたのか 第6章 展望なき改革の果てに――再生シナリオの誤算 第7章 身売りに揺れるホークス 第8章 ダイエー再生に何が必要か 終わりに――ダイエーとはどんな存在だったのか |

「第Ⅰ部 ドキュメント ダイエー攻防――機構か民間か揺れた舞台裏」は、2004年10月13日に、ダイエーが産業再生機構の活用を応諾するまでの経緯を、ドキュメントタッチでかなり詳細に記述しています。

民間「企業再生ファンド」を活用したいダイエーとそれを支援する経済産業省、産業再生機構の活用を迫る銀行3社とそれを主導する金融庁、これら両陣営の駆け引きがぎりぎりまで続きます。

この間の事情を、『産業再生機構』とは何か/松室猛のTMニ水会定例講演資料は次のように解説しています。

| ダイエー側からすれば複数の民間「企業再生ファンド」(後述)が再建に名乗を上げており、ダイエーの高木社長も民活で再生を検討しようとしたのである。 その最大の理由と考えられるものは、本年3月に再生支援を決定しているカネボウの再建スキームが実質的にはカネボウの解体であったことや、新生カネボウに1060億円出資して議決権の過半数を握るなど、企業としての独自性が残せないやり方に対する嫌気であったようだ。(カネボウには粉飾や不正融資など不正があった) さらに、高木社長はリクルートを再建させた実績をもとにダイエー再建の先頭にたっていたが、ダイエーグループ従業員2万3千人で構成するダイエー労組273支部(パートを含めると7万7千人)のすべてが、高木社長が進める自主再建路線の支持を決議しており、一丸となって自主再建をしようと決意していただけに経営再建の主導権を外部に渡すことを拒否しようとする気持が強かったのである。 また、ダイエー側は資産査定に関して、民間スポンサーとの並行資産査定を考えており、10月12日に高木社長は「再生機構による資産査定の継続を依頼するが再生機構の活用を前提とするのではなく、18日の民間スポンサーの提案をみて決める」と回答した。 交渉の経過の中で一時期、機構側も本来はありえない並行資産査定を了解したが、「肝心な資料開示を拒否された。高木社長とも会えない」などの理由で、遂に機構側は「資産査定は申請を受けてするものであり、活用が明確でないなら査定の継続は行えない」「資産査定を機構に一本化しない限り査定チームを解散する」と強い姿勢でダイエーに迫った。 ダイエー側は「民間スポンサーによる再建計画に基づいて金融支援を受けられないか」と金融団に要請したが、UFJ・三井住友・みずほの三行は「金融支援は再生機構の活用が必須要件」と拒否した。 更に加えて監査法人は中間決算に際して「現在進行中で、企業経営に重大な影響を与える事項を考慮すること」を義務付けられていることから、金融支援打ち切りは重大な事項にあたるとし中間決算を認められないと連絡が入った。 決算不認定がもたらす信用不安は、納入業者の取引拒否や債権回収の動きから会社更生法などの法的整理への発展、それに伴う連鎖倒産を避けねばならないと決意した結果、13日の午後6時少し前に「機構活用に応じる」決断をしたのである。 端的に言えば、銀行筋が圧力をかけ民間再生ファンドの動きを制し、無理やりに再生機構に支援要請させることになったのである。 民間再生ファンドの動きに対して官製再生ファンドである再生機構が金融団との連携とはいえこれほど強引に再生機構の活用を働きかけたことは「再生機構の民業圧迫」であるとの声も聞かれる。 |

「第Ⅱ部 修正続きの再建計画――迷走の真実」では、ダイエーの転落の経緯がかなり詳しく説明されています。特に「終わりに――ダイエーとはどんな存在だったのか」に、ダイエーの半世紀の歩みが次のように(297~300ページ)簡潔にまとめられています。

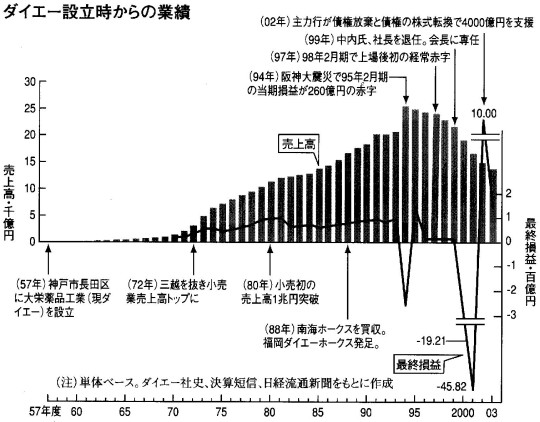

中内によって誕生したダイエーのビジネスモデルは、土地本位制をテコとした資金調達と規模の追求による経済性の実現だった。このモデルはダイエーの専売特許ではなく、高度成長時代やバブル期に身を置いた企業なら多かれ少なかれ手を染めていた。つまり、かつての日本的経営の典型がダイエーだった。 流通革命の旗手ともてはやされたダイエーは、消費者主権の確立を高らかに掲げ、メーカーとの仕入れ交渉に臨み、花王や松下電器産業などと鋭く対立した。また、豊かさの象徴で高根の花だった牛肉や家電製品などを庶民の手に届く価格で販売する。それが中内の流通革命だ。1960年代後半に日本に持ち込み全国展開した本格的なスーパーは、流通革命を実現する仕掛けであり、一億総中流を育成する社会基盤となった。同社は創業からわずか15年で、売上高で三越を抜き業界トップとなり、1980年には売上高が1兆円を突破した。 急成長を支えたのが土地を担保にした金融機関からの間接金融。70年代の右肩上がりの経済と地価の上昇はダイエーの借入金の返済負担を軽減し、逆に借り入れ余力を増した。 80年代後半のバブル期には、総合生活産業を旗印に掲げ球団買収、リゾートホテル事業、外食産業などに手を広げた。ダイエーと日本経済の絶頂期はほぼ重なる。同社の株価はバブル全盛期の89年9月に3460円の最高値をつけ、グループ売上高は約5兆円に膨れあがった。 しかし、90年前後を境にパラダイムが大きく変わる。バブルの崩壊。冷戦構造も崩れ、中国が市場経済に取り込まれ低価格商品が日本に流入するようになった。規制緩和に伴い競争も激化、デフレ経済と併せて、経営革新を怠った高コスト体質のダイエーや日本経済そのものを直撃。大量生産、大量消費を前提としたビジネスモデルは急速に劣化した。流通システムの面で革新的な手法を開発できず、「たくさん買うからまけろ」はもはや古典的な手法だった。 中内は「売り上げがすべてを癒やす」と語ったことは、収益性を重視するキャッシュフロー経営とは正反対の言葉だった。資本の効率性は無視された。 こうしたダイエー商法は商品を店頭に並べれば飛ぶように売れた「売り手市場」の時代では機能したが、二度の石油危機やバブル経済、バブル崩壊を経て消費者環境は大きく変わった。「買い手市場」への転換だ。ダイエーは消費者が買いたい商品をいかに効率よく店頭に並べるかというきめ細かな店作りを怠り、客足が遠のいた。 2001年に経営危機に陥った際、中内の引退を受けて社長に就任した高木邦夫。資産と負債のアンバランスの是正と収益重視のキャッシュフロー経営にかじを切ることを公約した。しかし、主力行の「問題先送り」姿勢がダイエーの改革を遅らせた。二度の債権放棄を柱とする金融支援は、当時の主力行の負担能力を勘案して決まった。そこから積み上げたダイエーの再建計画は、あいまい処理と市場に映った。 バランスシート(貸借対照表)も損益計算書の改革も共に不十分なまま現在を迎えた。ダイエーは自己責任(自己資本)で問題を解決できない事態に追い込まれ、再生機構入りを決断した。 「民のことは民に任せるべき」。高木は再生機構活用に抵抗したがむなしく聞こえた。公的資金が入った主力行から役員を受け入れ、銀行と二人三脚で再建計画を作成した。経済産業省や日本政策投資銀行などからも支援を受けた。「何本もの公的なクモの糸」(ダイエーOB)が降りてきた同社に民と言える資格はなかった。 ダイエーの独自再建を巡って投資ファンドや商社、有力小売業が支援に名乗りを上げた。高木はダイエーの存在意義をこうした支援企業候補からの秋波で感じ取ったが、それは間違いだろう。どのファンドもダイエー商法を支持するはずもなく、自らの手で新しいビジネスモデルを作り上げる舞台としてダイエーの店舗を利用しようとしているだけだ。 流通革命を起こして日本社会を変革しようとしたダイエー。土地本位制という極めて日本的な社会システムに自らどっぷりつかり、規制と戦う姿を示すことで消費者から支持を集めようとしたが、近年は国から救済の手を差し伸べられた。ダイエーも銀行も資本主義経済を甘く見た当然の帰結だった。 |

本書は、再生機構の支援が決まったところで終わっています。その後、ダイエーはどうなったかというと、丸紅が支援スポンサーとなり、その後2007年に、丸紅、イオン、ダイエー3社間で資本・業務提携合意が成立します。さらに、2013年3月には、TOB(株式公開買い付け)によって、イオンはダイエーへの出資比率を現在の19.85%から44.23%以上にまで高め、ダイエーの過半数を占める役員をイオン側から指名すると発表しました。つまり、ダイエーはイオンの子会社となります。

結局、産業再生機構による再建計画はうまく機能しなかったわけで、イオンの岡田社長は「トゥービッグ・トューフェイル(大きすぎて潰せない)ということで、産業再生機構の下で再生をする当初の選択が間違っていた」「結局は誰が責任者なのかということ。それがはっきりしないことが続いた」と述べています(イオン、産業再生機構への“恨み節”/東洋経済オンライン)。

さらに、イオンの専務執行役がダイエー社長に就任しましたが、次の記事が示すように、「5期連続で最終赤字を垂れ流しているダイエーを再建するのは容易なことではない」ようです。

| ついにダイエー消滅する!? イオンのやり手専務がダイエー社長に就任 赤字垂れ流し経営にメス 2013.04.27 ビジネスジャーナル ダイエーのイオン化の第一歩はトップ人事から始まった。丸紅出身の桑原道夫社長(64)が5月下旬開催予定の株主総会で退任し、新社長にイオンの村井正平専務執行役(63)が就任する。イオン出身の取締役は現在の3人から5人に増え、9人の取締役の過半をイオンが占めることになる。イオンによる子会社化を機に経営陣を刷新、イオン流のやり方で経営再建に取り組む。 イオンは、ダイエーを子会社にするための株式公開買い付け(TOB)の開始時期を4月上旬としていたが、公正取引委員会の独占禁止法の審査の関係で7月中旬にズレ込む見通しだ。TOBの手続きの完了を待たずに、先行してトップを派遣する。 村井正平氏は慶應義塾大学法学部卒。大学時代はモデルをこなしたほどの長身の美丈夫。74年ジャスコ(現イオン)に入社以来、スーパー一筋。08年に、イオンの総合スーパー運営子会社、イオンリテールの社長に就任し、今年3月から会長を務めている。現在もイオングループで海外を含めた総合スーパー事業の最高経営責任者(CEO)を務める。 イオンリテールの社長として改革を手掛けた。在庫圧縮や人員配置の効率化でコストを削減しつつ、自転車や酒など自前の専門店を開発し、収益力を高めた。その手腕を買われて、ダイエー再建の切り札として送り込まれた。 村井氏はこう語る。ジャスコ三木店(兵庫県三木市)などの店長時代、しのぎを削ったダイエーのオレンジ色の看板は憧れだった。「店長はかくあるべし」と教わったのは社内の先輩ではなく、ライバルのダイエーの店長だった。ひと言では言い尽くせないほどの複雑な思いを抱いてダイエーに乗り込むことになる。社長就任の記者会見の席上、「趣味は?」との問いに、村井氏は「ダイエーの改革のみ」と答えた。 だが、前13年2月期まで、5期連続で最終赤字を垂れ流しているダイエーを再建するのは容易なことではない。13年2月期の連結売り上げは4%減の8312億円、営業損益は26億円の赤字(前の期は37億円の黒字)、最終損益は36億円の赤字(同113億円の赤字)だ。営業段階で赤字であることが、競争力の低下を如実に物語っている。14年2月期の最終損益も30億円の赤字の見込みで、6期連続の最終赤字となる。 ダイエーは8月にも3カ年の中期経営計画(14年3月スタート/以下、「中計」)をまとめる。中計には全約480店の改装などを盛り込む。店舗の競争力を高めて15年2月期の最終黒字を目指す。しかし、イオンの主導で進む再建計画は、こんな甘いものではないはずだ。もっと抜本的なものになるのは確実だろう。ダイエーの店舗のうち過半数が赤字店舗といわれている。最初に荒療治に手をつけなければ、子会社にする意味が、まったくないからだ。 イオンがダイエーを買収する狙いは大都市部での事業の拡大である。郊外型ショッピングモールを中心に、地方に強みを持つイオンにとって、首都圏や関西圏に地盤があるダイエーの店舗網はメリットが大きい。 イオンは海外事業の強化と並んで、国内での大都市シフトを重要戦略に掲げている。最優先課題は首都圏での事業だ。これまでも首都圏攻略に着々と手を打ってきた。 今年1月、英テスコから首都圏を中心に小型スーパー113店を運営するテスコジャパンの株式の50%を取得。3月には、J.フロントリテイリングから首都圏や関西圏に88店舗を展開している食品スーパー、ピーコックストアを買収した。そして、今度はダイエーの子会社化だ。 手薄だった首都圏の営業基盤の強化を狙い、イオンは2000年前半から食品スーパー4社に出資した。東京西部地区の、いなげや(売り上げ2217億円=13年3月期見込み)、茨城県のカスミ(2283億円=13年2月期)、埼玉県のベルク(1331億円=同)、都心で小型店を展開するマルエツ(3156億円=同)の4社の売り上げの合計は8987億円。ダイエーのそれ(8312億円)を上回る。 自前の食品スーパーであるマックスバリュー関東や、「まいばすけっと」と子会社にしたイオンエブリ(旧テスコジャパン)、ピーコックストア、ダイエー、さらにはマルエツ、いなげやなどを隊列に加えた関東圏の食品スーパー連合を目指す。 とはいっても、ダイエーの大型店がネックになるかもしれない。ダイエーの店舗は平均築年数が約30年と老朽化が激しいうえに、小売業の置かれた競争環境からみても、総合スーパーの大型店舗は使い道が、ほとんどない。「ダイエーというブランドでは客を呼べない」(流通業界のカリスマ経営者)という根本的な、そして一番大きな問題が横たわる。 ダイエーの看板をいつ降ろすか。ダイエー改革のハイライトはこれだ。村井・新社長がいつ決断するかにかかっている。 (文=編集部) |

| イオンのダイエーTOB実施、公取委が承認 公正取引委員会は19日、流通大手イオンのダイエーに対する株式公開買い付け(TOB)の実施を承認した。 イオンがダイエーを子会社化しても、〈1〉他のスーパーとの競争環境が保たれる〈2〉コンビニなど他業態と競争圧力が働いている――などとして、独占禁止法に抵触しないと判断した。イオンは近くTOBを開始し、8月末までにダイエーを子会社化する方針だ。 イオンは今年3月、ダイエー筆頭株主の丸紅からの株式取得などで少なくとも約44%を保有し、ダイエーを子会社化すると発表していた。 (2013年7月19日21時25分 読売新聞) |