| ネット通販 / モバイル |

| 2020/8/6 |

| 今やモバイル全盛時代だそうで、デスクトップ派の私としては、肩身の狭い思いをしています。確かに、電車の車内では大半の人がスマホを見ていますし、歩きスマホも普通に許容されています。Google も、モバイル検索に重点を移しました(モバイル ファースト インデックスを開始します )。スマホは確かに便利な道具ですが、編集機能に劣る補助端末に過ぎません。あれやこれやの機能を詰め込みすぎるのは、かなり危険だと私は思うのです。 |

●スマホとPCを使い分け

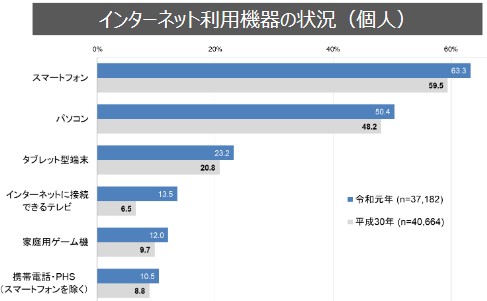

総務省の調査によると、インターネット利用機器の普及状況は次のようになっています(総務省令和元年通信利用動向調査)。これによると、スマートテレビやゲーム機など多種多様な機器が普及しているのが分かります。

一方、ウェブ調査会社Net Applicationsによると、デバイスタイプ別のシェアは、スマホとPCが95%以上を占めています(スマホとPCの割合が固定化 - 1月デバイス別シェア)。

以上のように、総務省とNet Applicationsの調査結果が異なるのは、調査対象の違いによるものと思われます。

すなわち、総務省の調査では、インターネットを利用できる機器をどれくらい持っているかを調べたのに対し、Net Applicationsの調査では、インターネットを利用するのに、どのような機器を使っているかを調べたものと思われます。

つまり、スマートテレビなどは、インターネットも利用できるものの、検索などにはほとんど使われていない、ということです。

そして、スマホとPCの保有率の割合と、使用率の割合がほぼ重なるということは、インターネットには、もっぱら使うのはスマホとPCであり、状況に応じてそれぞれを使い分けているものと思われます。

●スマホこそが真の意味でのモバイル機器

デスクトップ派と自称しながら、私も次のように結構多くのモバイル機器を持っています。ただし、中古や安物ばかりです。自作サイトの見え方を確認したり、ネットバンク専用機や、電話機、音楽プレーヤーとしてしか使わないので、あまり、高価なものは必要ないのです。ただし、安物はすぐに電池がへたったり、壊れたりするので、「安物買いの銭失い」と言えなくもありません。

| 10インチタブレットPC | ||||

| Jumper Ezpad 6 Pro | windows10 | 23,408円 | 予備機 | 現役 |

| Cube I10 Dual Boot | windows10 | $164.04 | 休眠 | |

| TAB GA10H | android4.4 | 10,980円 | 休眠 | |

| スマートフォン | ||||

| E&L W5S | android | 7,280円 | 電話機 | 現役 |

| BLUGRAND M | android | 4,980円 | 廃棄 | |

| Blackview BV2000S | android | 5,999円 | 廃棄 | |

| FREETEL KATANA01 | windowsphone | 13,824円 | 廃棄 | |

| アイフォン | ||||

| Apple iPhone4(中古) | iOS | 4,500円 | 音楽用 | 現役 |

| ノートパソコン | ||||

| dynabook Satellite(中古) | windowsxp | 13,860円 | 予備機 | 現役 |

10インチの windows タブレットPCは、1キロぐらいで、デスクトップ同様の編集機能があります。ただし、Cube I10 は、1年ほどで電池が使えなくなりました。Jumper Ezpad は、アップデートで windows が暴走し、再インストールしたら、タッチパネルが使えなくなりました。android タブレットPCは、編集機能が貧弱で、大きなスマホといったところです。

スマートフォンやアイフォンは、200グラム程度にもかかわらず、電話をはじめ、メール、検索に使えて、カメラまで付いていますから、まさに、真の意味でモバイル機器と呼ぶにふさわしいと思います。編集機能は貧弱ですが、出先で使うのであれば、その点は問題はありません。

ただし、在宅勤務や高齢者などで、自宅に居る時間が多ければ、操作性や編集機能に優れているパソコンを使う方が多いのではないでしょうか。やはり、スマートフォンやアイフォンは、補助端末に過ぎないと私は思うのです。

●スマホは、個人情報のかたまり

前述のように、私はスマホを、電話機、音楽プレーヤーとしてしか使っていません。データSIMも使っていません。インターネットに接続するのは、自宅のWIFIを使って、自作サイトの見え方を確認するときだけです。

私が、スマホを使いたくないのは、個人情報流出の危険性が大きいからです。

Google、Amazon、Facebook、Appleは、「GAFA」と呼ばれる巨大IT企業ですが、いずれもあの手この手を使って利用者の膨大な個人情報を収集し、企業の資産として利用しています。

スマホは、電話はもとより、メール、検索も使えて、カメラまで付いている便利な道具ですが、逆に言えば、名前や電話番号、写真や動画、メールなどの「個人情報のかたまり」とも言えます。

GoogleやAppleは、インターネットを通じて、個人情報を収集しますが、悪意のある第3者でも、インターネットを通じて、同様のことが可能です。インターネットにつながっている時間が長いほど、その危険性は増します。

パソコンでは、次のような対策が取れますが(それでも、私はWindows 7 を使い続ける)、スマホにもあてはまります。ただし、スマホの場合は、パソコンとは異なり、機器そのものの紛失や盗難の危険があります。一方、初期化はスマホの方が圧倒的に簡単です。

| ・インターネットに接続するのは必要なときだけにする ・盗まれて困るものはパソコンに入れておかない ・EaseUS Todo Backup Free を使って、定期的に初期化する |

・ パソコンからの個人情報流出を防止!確認すべきは現在の状況!

・ 個人情報の流出を防げ!SNSやスマホでやるべき個人情報流出対策

●スマホを財布代わりにする必要はあるのか

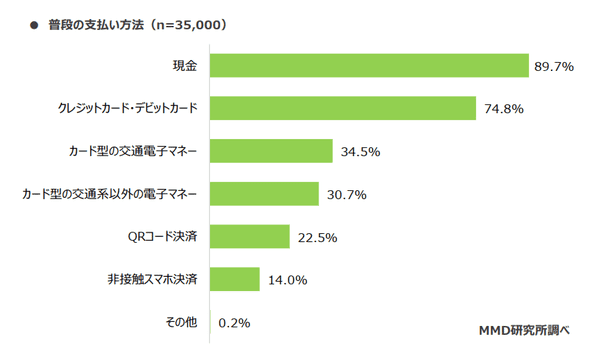

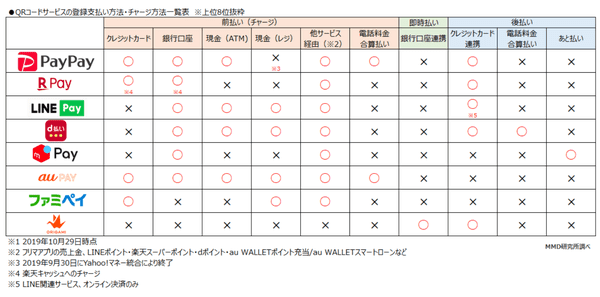

MMD研究所が、スマホを所有する35,000人の「普段の支払い方法」を調べたところ、次のような結果となりました(QRコード決済のチャージ方法、「クレカ連携」よりも「スマホ料金と合算払い」【MMD研調べ】)。スマホを財布代わりにしている人は、まだ少数のようです。

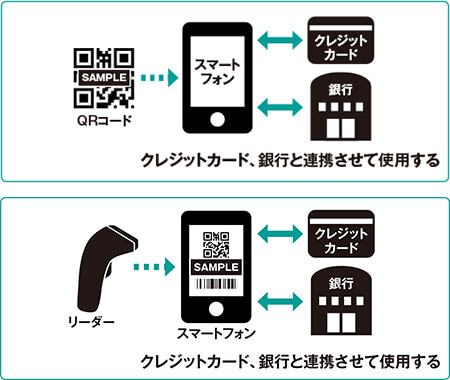

QRコード決済の種類や仕組み、支払い方法からメリットまでご紹介!によると、QRコード決済の仕組みは次のようになっています。

オンラインでのクレジットカード決済や、ネットバンキングの送金をスマホを通じて行うようなものです。店のレジに貼ってあるQRコードをスマホで読み取る方法と、スマホに表示させたQRコードを店の端末で読み取る方法があります。カード情報などをあらかじめ登録しておけば、

カードや現金を持たなくても、スマホがあれば買い物ができます。

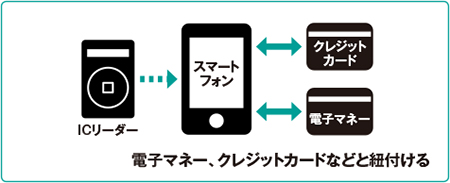

一方、非接触IC決済の仕組みは次のようになっています。

クレジットカード情報や電子マネーの情報を、スマホに内蔵されたICに記録しておき、それを専用のリーダーで読み込んで決済します。スマホがICカードの代わりとなるので、カードを持ち歩く必要はありません。ただし、スマホに、FeliCaポートが付いている必要があります。

QRコード決済のチャージ方法は、次のようになっています(QRコード決済のチャージ方法、「クレカ連携」よりも「スマホ料金と合算払い」【MMD研調べ】)。

前払い方式は、スマホをプリペードカードのように使うものだといえます。

政府のキャッシュレスキャンペーンに乗っかって、鳴り物入りで登場したQRコード決済ですが、セブンペイは、2019年7月1日の開始早々から、ID乗っ取りによる不正ログインが相次ぎ、808人に38,615,473円の被害が生じ、9月30日にサービスを廃止しました(「7pay(セブンペイ)」 サービス廃止のお知らせとこれまでの経緯、今後の対応に関する説明について)。セブンペイの場合は、システムが脆弱でセキュリティー管理にも問題があったようです(セブンペイの不正アクセスはなぜ起きたのか)。

QRコード決済では、これ以外でも、簡単な手口で犯罪が行えるそうです(「QRコード詐欺」にご用心 簡単な手口で多発する被害)。

たとえば、店のQRコードのシールの上に、偽のQRコードのシールを貼るという手口です。こうすると、客がスマホで偽のQRコードを読み取ると、QRコードを偽造した何者かの口座に送金されてしまいます。

また、他人のスマホに表示されたQRコードを撮影し、同じQRコードを複製し、店の端末で読み取らせれば、他人の口座を使って買い物ができます。

クレジットカードを持ち歩いたり、ネットショッピングで使ったりするのは、確かに危険です(サイバー犯罪とハイテク犯罪はどう違う?参照)。スマホのQRコード決済を使えば、クレジットカードを持ち歩く必要はないし、カード情報が漏れる可能性も低くなります。スマホにはロックをかけることもできます。

しかし、クレジットカードが危険なら、プリペードカードやデビットカードを使う手もあります。日常の買い物専用に銀行口座を開き、毎月必要な額だけ入金し、支払いにはデビットカード(口座残高の限度で即時決済)を使うようにすれば、危険は最小限度にとどめることができます。現在のところ日本では、口座開設や維持に費用はかかりません。

スマホのQRコード決済を使うためには、スマホを起動しインターネットに接続しQRコードを表示させなければなりません。店にとっては、最低限スマートフォンかタブレットさえあれば対応ができるという利点がありますが、客にとってはかえって負担が増えることになります。

日本ではクレジットカード決済がすでに普及しています。そして、クレジットカードが使える店ならデビットカードも使えます。あえて、スマホを財布代わりにする必要はないと、私は思います。